b) IW: Betriebliche Altersversorgung als Personalzusatzkosten im Dienstleistungssektor 2019

12.10.2020

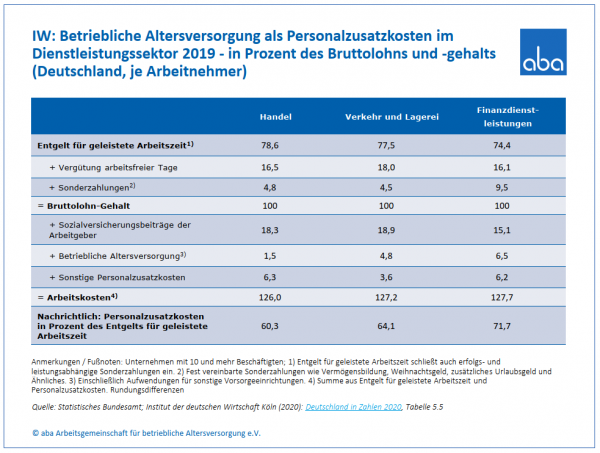

Im Jahr 2019 wurden in der Sparte Finanzdienstleistungen (Kredit- und Versicherungsgewerbe) in Deutschland je Arbeitnehmer durchschnittlich 4.869 Euro für die betriebliche Altersversorgung (bAV) aufgewandt bzw. 6,5% gemessen am Bruttolohn und -gehalt. Bruttolohn und -gehalt setzen sich aus dem Entgelt für geleistete Arbeitszeit sowie den Sonderzahlungen und der Vergütung arbeitsfreier Tage zusammen. In der Sparte Unternehmensdienstleistungen (freiberufliche, wissenschaftliche und technische Dienstleistungen) wurden für die bAV durchschnittlich 2.118 Euro bzw. 3,2%, im Handel 636 Euro bzw. 1,5% und im Sektor Verkehr und Lagerei 1.853 Euro bzw. 4,8% aufgewandt. Seit 2012 werden in der amtlichen Statistik nur die „reinen“ Arbeitgeberleistungen zur betrieblichen Altersversorgung erfasst. Die Aufwendungen der Arbeitnehmer zur betrieblichen Altersversorgung (Durchschnitt 0,8 bis 0,9 Prozent des Bruttolohns) werden nachrichtlich ausgewiesen.

Addiert man zum Bruttolohn die Sozialversicherungsbeiträge der Arbeitgeber, die bAV und die sonstigen Personalzusatzkosten, erhält man die gesamten Arbeitskosten. Die bAV ist Teil der Personalzusatzkosten. Bezogen auf den Bruttolohn erreichten die Personalzusatzkosten im Jahr 2019 in den einzelnen Sparten des Dienstleistungssektors folgende Werte: 53,3% bei Finanzdienstleistungen (39.900/74.900€), 45,8% bei Unternehmensdienstleistungen (30.300€/66.200€), 47,4% beim Handel (20.100€/42.400€) und 49,7% bei Verkehr und Lagerei (19.200€/38.600€).

Diese Ergebnisse wurden vom Institut der deutschen Wirtschaft Köln (IW) auf Grundlage der amtlichen Daten aus dem Jahr 2016 ermittelt. Da die Personal- und Personalzusatzkosten vom Statistischen Bundesamt nur in einem vierjährigem Rhythmus erhoben werden, und somit keine amtlichen Daten für 2019 vorliegen, wurde eine Fortschreibung für das Jahr 2019 durchgeführt.