A. a) Beitragsbemessungsgrenzen und Beitragssätze in der Sozialversicherung in West- und Ostdeutschland auch relevant für betriebliche Altersversorgung

(Stand: 1.1.2024)

22.12.2023

22.12.2023

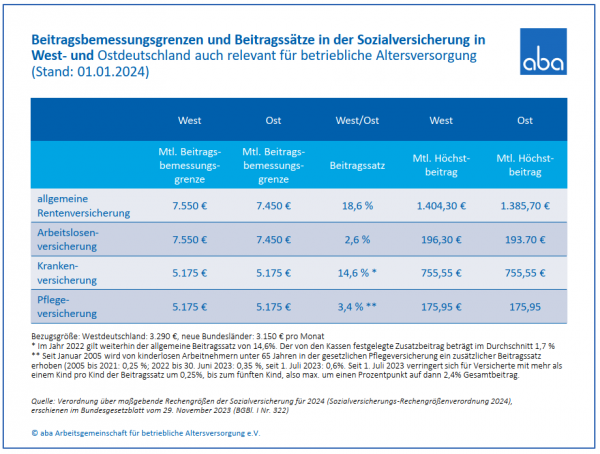

Die Rechengrößen der Sozialversicherung, die für das Versicherungs-, Beitrags- und Leistungsrecht in der Sozialversicherung maßgebend sind, sind auch für die betriebliche Altersversorgung (bAV) von erheblicher Bedeutung. Die Verordnung über maßgebende Rechengrößen der Sozialversicherung für 2024 (Sozialversicherungs-Rechengrößenverordnung 2024) aktualisiert die Rechengrößen der Sozialversicherung für das Jahr 2024.

Die für die allgemeine Rentenversicherung relevante Beitragsbemessungsgrenze (West) für das Jahr 2022 beträgt 7.550 Euro/Monat (90.600 Euro/Jahr), die Beitragsbemessungsgrenze (Ost) 7.450 Euro/Monat (89.400 Euro/Jahr). 2024 ist das letzte Jahr vor einer vollständigen Angleichung der Werte in Ost und West. Diese Beitragsbemessungsgrenze (West) spielt u.a. eine wichtige Rolle für den steuerlichen Rahmen der bAV (§ 3 Nr. 63 EStG), die Höhe des arbeitsrechtlichen Anspruchs auf Entgeltumwandlung (§ 1a BetrAVG) und für den Anspruch des Arbeitnehmers nach Beendigung eines Arbeitsverhältnisses, unter bestimmten Voraussetzungen den Wert der erworbenen bAV auf einen neuen Arbeitgeber zu übertragen (§ 4 BetrAVG).

Die Beitragsbemessungsgrenze in der Kranken- und Pflegeversicherung in Höhe von monatlich 5.175 Euro in West- und Ostdeutschland ist aus Sicht der bAV vor allem wichtig für ihre Belastung durch Sozialbeiträge im Alter. Multipliziert man die monatliche Beitragsbemessungsgrenze mit dem dazugehörigen Beitragssatz in einem Sozialversicherungszweig, so ergibt sich der monatliche Höchstbetrag zu dieser gesetzlichen Versicherung.

Die Bezugsgröße (§ 18 Abs. 1 SGB IV), die für die Abfindungsmöglichkeiten bei der bAV wichtig ist (§ 3 BetrAVG), beträgt im Jahr 2024 35,35 Euro/Monat (West) und 34,65 Euro/Monat (Ost) bei monatlicher Zahlweise.